La compilazione della fattura elettronica avviene mediante un software o app adibito sia alla sua redazione che alla sua emissione.

Una volta predisposta la fattura, segue la firma digitale del professionista emittente o del suo intermediario a garanzia della provenienza e del contenuto della stessa.

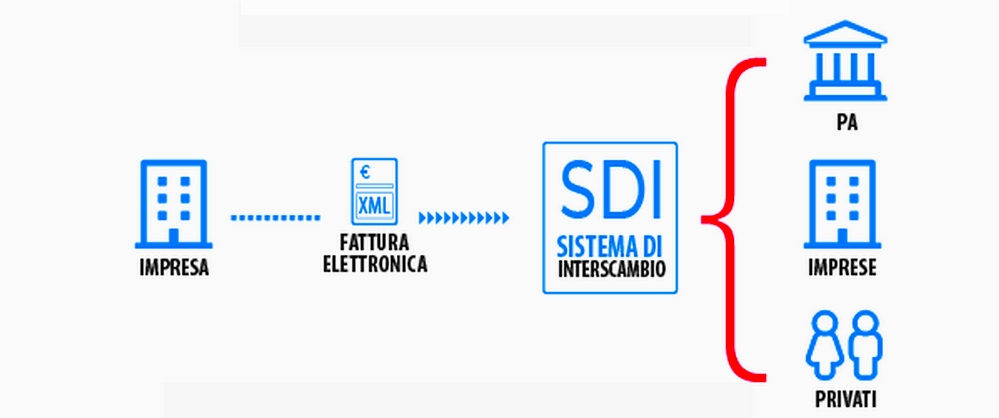

Alla redazione in formato elettronico consegue, poi, l’invio al destinatario tramite il Sistema di Interscambio (cd. SDI), ossia un sistema informatico gestito dall’Agenzia delle Entrate in grado di:

- ricevere le fatture elettroniche in formato XML,

- effettuare i controlli sui dati inseriti,

- inoltrare le fatture ai destinatari finali.

Nello specifico lo SDI controlla il contenuto del file XML e ne garantisce l’autenticità e l’integrità.